Le prêt à taux zéro (PTZ)

Qu’est-ce que le PTZ ?

Le PTZ a été mis en place pour aider les personnes les plus modestes à accéder à la propriété. En 2011, le PTZ plus (ou PTZ+) a remplacé le PTZ « classique » en le fusionnant avec différentes aides telles que le Pass foncier ou le crédit d’impôt sur les intérêts d’emprunt. On parle également de PTZ renforcé. Ce prêt aidé permet de couvrir jusqu’à 50 % du prix de revient d’une résidence principale à compter du 1er avril 2024. La quote-part du prix d’achat s’entend hors frais de notaire et hors intérêts, ceux-ci étant pris en charge par l’État. Le prêt à taux zéro est donc gratuit.

À noter : un PTZ ne peut conduire à la facturation de frais de dossier, frais d’expertise, intérêts ou intérêts intercalaires. Les conditions d’éligibilité et les caractéristiques du PTZ sont déterminées chaque année par décret.

Les conditions d’éligibilité et les caractéristiques du PTZ sont déterminées chaque année par décret. Pour en savoir plus sur les conditions d’éligibilité au PTZ, visionnez notre vidéo consacrée à cette aide à l’accession à la propriété.

Simulation PTZ

Vous envisagez d’acheter dans le neuf ? Vous êtes peut-être éligible au prêt à taux zéro (PTZ). Ce prêt, accordé sous conditions, vous permet de financer une partie de l’achat ou de la construction de votre future résidence principale.

Quelles sont les dernières évolutions du PTZ ?

Le prêt à taux zéro (PTZ), qui devait initialement s’éteindre au 31 décembre 2023, a été prolongé jusqu’en 2027. Une série de changements supplémentaires a été annoncée fin 2023 pour une entrée en vigueur prévue le 1er avril 2024 :

- Une modification de la liste des communes aidées par le PTZ. 154 communes ont été transférées vers les zones tendues afin de mieux accompagner vers l’accession les ménages habitant ces communes ;

- Un recentrage du PTZ sur le logement neuf collectif en zone tendue et le logement ancien avec travaux en zone détendue. Le but est de respecter l’objectif de zéro artificialisation nette (Zan) à l’horizon 2050 qui a été fixé par le gouvernement. Il s’avère en effet que plus d’un PTZ sur trois aboutit à construire de l’habitat individuel en zone détendue, contribuant ainsi à l’artificialisation des sols ;

- Une évolution des plafonds de revenus à respecter pour pouvoir bénéficier du PTZ. Les deux premières tranches du barème ont été réévaluées afin de pouvoir inclure davantage de ménages. De plus, une quatrième tranche de revenus a été créée, pour les revenus compris entre 37 000 et 49 000 € par an ;

- Une augmentation de la quotité de l’opération finançable par le PTZ, pour les ménages aux revenus les plus modestes. Cette quotité passe de 40 à 50 % pour les ménages concernés ;

- La mise en place d’une aide supplémentaire pour les locataires du logement social. Pour les locataires du parc social qui souhaitent faire l’acquisition de leur logement (dispositif dit « PTZ vente HLM »), elle est multipliée par deux. Les ménages concernés, qui bénéficiaient jusqu’alors d’un PTZ à hauteur de 10 %, voient ainsi la part finançable augmenter à 20 % ;

- Le montant maximum du PTZ passe à 180 000 € (contre 138 000 € actuellement) en 2024.

Par ailleurs, la réforme du diagnostic de performance énergétique (DPE), entrée en vigueur le 1er juillet 2021, s’applique dans le cadre du PTZ dans l’ancien avec travaux. Pour les logements à construire, on parle de DPE projeté. Le DPE projeté doit être annexé à la demande de prêt PTZ. Cela concerne uniquement les offres de prêt émises à compter du 1er mai 2022.

Avant cette date, ce sont les anciennes conditions qui s’appliquent : l’emprunteur doit ainsi apporter la preuve que le logement respecte, avant ou après travaux, une consommation énergétique inférieure à 331 kWh/m², évaluée sur les consommations d’énergie en matière de chauffage, de production d’eau chaude et de refroidissement.

PTZ : pour quel type d’achat immobilier ?

Précisément, le Prêt à Taux Zéro peut financer plusieurs types de logements :

- La construction d’un logement neuf, avec ou sans frais d’achat de droits à construire ou d’un terrain à bâtir

- L’achat d’un logement avec travaux, en vue de l’occuper à titre de résidence principale

- La transformation d’un local existant en logement

- La construction ou l’achat simultané de dépendances (garage, place de stationnement…)

PTZ : pour qui ?

En règle générale, seuls les primo-accédants peuvent accéder au PTZ. Il s’agit des personnes qui n’ont pas été propriétaires de leur résidence principale depuis au moins deux ans. Cette condition fait néanmoins l’objet d’aménagements si le demandeur du PTZ se trouve dans une situation particulière (invalidité, handicap, catastrophe naturelle). Depuis le décret n° 2017-592 du 20 avril 2017, le PTZ est également ouvert aux primo-accédants preneurs de bail réel solidaire (BRS).

Par ailleurs, le PTZ est destiné à faciliter l’accession à la propriété des ménages aux revenus les plus modestes. Il est donc accordé selon leurs ressources. Le plafond de ressources à ne pas dépasser est fixé en fonction de la zone PTZ dans laquelle se situe le logement et du nombre de personnes composant le foyer.

Les montants pris en compte sont les revenus fiscaux de référence de l’année N-2. Plus précisément, la banque prend en compte, lors de la simulation PTZ, la somme des revenus fiscaux de référence de l’ensemble des personnes qui occuperont le logement établie au titre de l’année N-2. Il s’agit donc des revenus figurant sur l’avis d’imposition 2022 portant sur les revenus 2021 pour une offre de prêt émise en 2023.

Les seuils de revenus du PTZ vont évoluer de manière substantielle pour certaines tranches de revenus à partir du 1er janvier 2024. Voici le plafond de ressources PTZ à ne pas dépasser en 2024, selon la localisation du logement :

|

Tranches |

Zone A |

Zone B1 |

Zone B2 |

Zone C |

|

1 |

⩽ 25 000 € |

⩽ 21 500 € |

⩽ 18 000 € |

⩽ 15 000 € |

|

2 |

⩽ 31 000 € |

⩽ 26 000 € |

⩽ 22 500 € |

⩽ 19 500 € |

|

3 |

⩽ 37 000 € |

⩽ 30 000 € |

⩽ 27 000 € |

⩽ 24 000 € |

|

4 |

⩽ 49 000 € |

⩽ 34 500 € |

⩽ 31 500 € |

⩽ 28 500 € |

Quelles sont les zones concernées par le PTZ ?

Les modalités d’éligibilité du prêt à taux zéro dépendent des zones géographiques :

- Le PTZ est accessible en zones A, A bis et B1

- Le PTZ dans l’ancien avec travaux est disponible uniquement en zones B2 et C

Le zonage PTZ s’appuie sur le classement A/B/C des communes établi suite à la mise en place du dispositif Robien. Les conditions d’établissement de ce zonage sont précisées dans l’article D304-1 du Code de la construction et de l’habitation : « Pour l’application de certaines aides au logement, un arrêté des ministres chargés du logement et du budget, révisé au moins tous les trois ans, établit un classement des communes du territoire national en zones géographiques en fonction du déséquilibre entre l’offre et la demande de logements. Ces zones sont désignées, par ordre de déséquilibre décroissant, sous les lettres A bis, A, B1, B2 et C. La zone A bis est incluse dans la zone A, les zones B1 et B2 forment la zone B. »

Pour savoir dans quelle zone PTZ se trouve votre commune, il vous suffit d’utiliser le simulateur gratuit mis à disposition sur le site Service Public.

Il est tout à fait possible de revendre un bien acheté à l’aide d’un PTZ. Dans ce cas, le bénéficiaire a le choix entre deux options :

- Soit il rembourse intégralement le capital restant dû au titre du PTZ. Cette démarche doit alors être effectuée au plus tard lors de la réalisation des formalités de publicité foncière de la mutation.

- Soit il sollicite auprès de sa banque le transfert du prêt sur un nouveau bien. Cette possibilité est ouverte uniquement si la nouvelle opération concerne un bien éligible au PTZ, l’éligibilité étant constatée à la date du transfert. De plus, le transfert d’un PTZ n’est possible qu’au-delà d’un délai de six ans suivant le premier déblocage des fonds. Enfin, l’organisme prêteur a la possibilité de refuser le transfert de prêt s’il estime que le niveau de garantie par rapport au premier octroi du prêt est dégradé.

Le PTZ peut avoir une durée de 20, 22 ou 25 ans avec une période de remboursement différé d’une durée de 5, 10 ou 15 ans. Pendant la période de différé, l’emprunteur ne paie aucune mensualité sur le PTZ.

Il existe trois profils de remboursement :

- Le profil 3 correspond aux ménages les plus aisés. La durée totale de remboursement est fixée à 20 ans, avec une période différée de 5 ans et une période de remboursement effective de 15 ans

- Le profil 2 correspond aux ménages aux revenus intermédiaires. La durée totale de remboursement est fixée à 22 ans, avec une période différée de 10 ans et une période de remboursement effective de 12 ans

- Le profil 1 correspond aux ménages aux revenus les plus modestes. La durée totale de remboursement est fixée à 25 ans, avec une période différée de 15 ans et une période de remboursement effective de 10 ans.

Il convient de noter que la durée du différé de remboursement ne peut dépasser la plus longue des durées du ou des autres prêts concourant au financement de l’opération. L’objectif est ainsi d’éviter une augmentation des mensualités globales au moment de la fin de la période différée.

Le PTZ étant délivré par les banques ayant signé une convention avec l’État, l’éligibilité est accordée sous réserve d’acceptation du dossier par un organisme bancaire.

Lors de son examen du dossier, l’établissement prêteur va se fonder sur différents critères tels que le taux d’endettement et le reste à vivre.

Le PTZ (ou PTZ+) est un prêt complémentaire : cela signifie qu’il vient toujours en complément d’un prêt principal ou de plusieurs autres prêts. Bon à savoir, le montant du PTZ ne peut excéder le montant du ou des autres prêts d’une durée au moins égale à deux ans contribuant au financement de l’opération.

Outre le crédit immobilier bancaire classique, vous pouvez solliciter le prêt d’accession sociale (PAS), le prêt conventionné, le prêt épargne logement ou encore le prêt Action Logement.

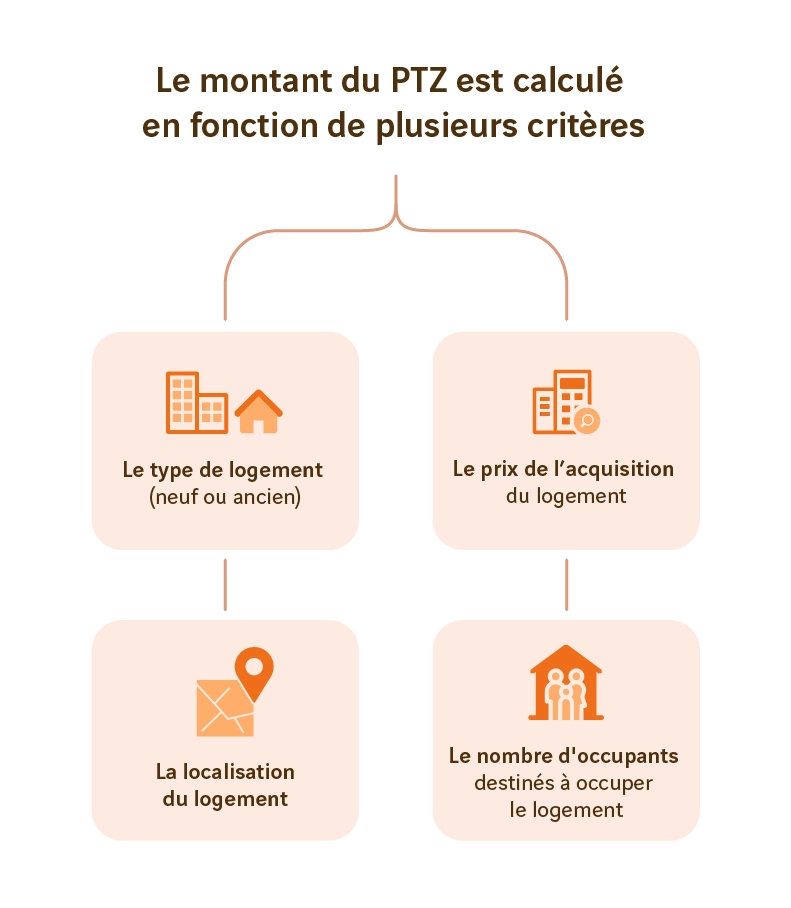

Comment est calculé le montant du PTZ ?

Pour calculer le montant que vous pouvez emprunter grâce au PTZ, la banque va appliquer un pourcentage au prix de revient de l’opération. Ainsi, le montant de votre PTZ est égal à une fraction du coût total de l’achat dans la limite d’un certain plafond. Voici la quotité de prêt en fonction de la nature et de la localisation du logement en 2023 :

| Nature de l'opération | Zones A et B1 | Zones B2 et C |

| Logement neuf | 40% | 20% |

| Logement ancien avec travaux (hors vente du parc social à ses occupants) | Non éligible | 40% |

La quotité du projet finançable par le PTZ augmente de 40 à 50 % pour les ménages aux revenus les plus modestes. Le plafond de l’opération pris en compte est déterminé en fonction de la composition du foyer fiscal et de la zone dans laquelle se situe le futur logement. Voici le plafond de l’opération retenu pour fixer le montant du PTZ :

| Nombre de personnes occupant le logement | Zones A et A bis | Zone B1 | Zone B2 | Zone C |

| 1 | 150 000 € | 135 000 € | 110 000 € | 100 000 € |

| 2 | 210 000 € | 189 000 € | 154 000 € | 140 000 € |

| 3 | 255 000 € | 230 000 € | 187 000 € | 170 000 € |

| 4 | 300 000 € | 270 000 € | 220 000 € | 200 000 € |

| À partir de 5 | 345 000 € | 311 000 € | 253 000 € | 230 000 € |

Voici un exemple de calcul PTZ 2023 :

Soit un projet d’acquisition d’un logement neuf situé en zone A

Soit un foyer composé de deux personnes

Le plafond du PTZ est de : 40 % x 210 000 € = 84 000 €

Concernant le cas spécifique des opérations portant sur la vente du parc social à ses occupants, la part du prix du logement prise en charge par un PTZ est fixée à 10 % du coût total d’opération. Cette quote-part passera à 20 % en 2024.

Guide PTZ

Téléchargez notre guide sur le prêt à taux zéro pour réussir votre premier achat immobilier.

Quelle différence entre PTZ et éco-PTZ ?

Le prêt à taux zéro se différencie de l’éco-prêt à taux zéro (ou éco-PTZ). L’éco-PTZ a vocation à financer des travaux de rénovation énergétique dans le logement. Ce prêt aidé prend la forme d’une avance, remboursable sans intérêt, et peut atteindre un montant de 50 000 €. Il s’adresse à tous les propriétaires (occupants ou bailleurs), sans condition de ressources.

L’éco-PTZ peut financer trois grands types de travaux :

- Les travaux de rénovation ponctuelle visant à améliorer la performance énergétique du logement (isolation de la toiture, modernisation du système de chauffage…)

- Les travaux de rénovation globale permettant à votre logement d’atteindre une performance énergétique minimale ainsi que les travaux de réhabilitation de l’installation d’assainissement non collectif par un dispositif non consommateur d’énergie

- Les travaux de réhabilitation de votre installation d’assainissement non collectif (collecte, évacuation et traitement des eaux usées) par un dispositif qui ne consomme pas d’énergie.

Pour mieux préparer votre projet

Nos actualités